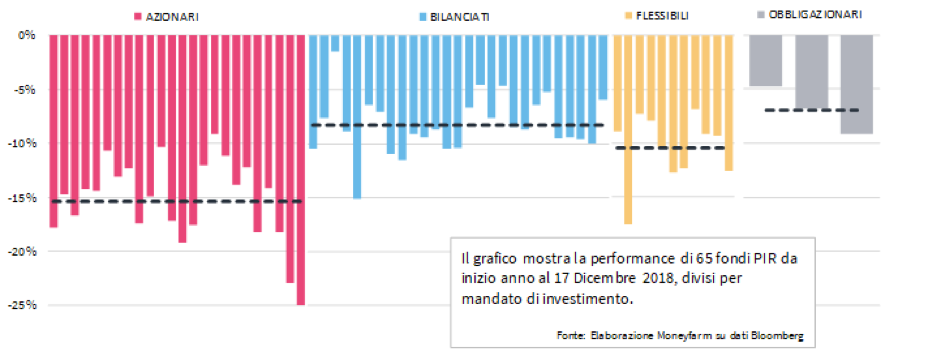

Ci si aspettava molto, anche in virtù degli ottimi risultati riscontrati altrove (Francia, Gran Bretagna, Usa e Giappone hanno sperimentato con successo questo strumento), ed invece dopo una partenza incoraggiante, l’entusiasmo nei confronti dei PIR, acronimo che sta per Piani Individuali di Risparmio, è scemato di colpo, facendo registrare un 2018 in picchiata rispetto all’anno di lancio, come illustra la grafica elaborata da Moneyfarm.

Non sappiamo se il 2019 sarà l’anno del riscatto, ma le premesse sembrano smentire gli auspici. Il sogno di rilanciare l’industria italiana veicolando i risparmi privati – una forma monca di dirigismo economico – rischia di essere infranto sul nascere.

L’idea di fondo del PIR non è da scartare a priori, ed infatti in giro per il mondo i piani di risparmio individuali non sono andati per nulla male, anzi. Peccato che l’Italia abbia compiuto un passo più lungo della gamba, tentando in un sol colpo di rafforzare il risparmio dei privati e far ripartire le imprese italiane, senza mettere mani nelle casse dello Stato. È vero che i PIR garantiscono buoni vantaggi fiscali, ma è altrettanto evidente come l’opzione pilatesca praticata dallo Stato sia stata costretta a confrontarsi con la dura realtà. Così, questa specie di patriottismo economica, una chiamata alle armi del XXI secolo, lungi dal rivelarsi la carta vincente per migliorare gli indicatori macroeconomici del paese, si è trasformato in un boomerang per gli investitori.

A non convincere, comunque, è la strategia messa in atto dallo Stato. I risparmi privati possono sostenere la crescita, non certo rappresentarne l’innesco. L’illusione che ciò possa avvenire si è già scontrata più volte con le lezioni della storia. Giappone e USA, tanto per citare due esempi, hanno delle economie decisamente più robuste, in cui gli investimenti pubblici giocano una parte non secondaria. Inseriti in questo contesto, i piani di risparmio possono fare una differenza importante. Discorso diverso per il nostro paese. Qui, il gioco delle tre carte non pare funzionare, e i cittadini hanno impiegato poco a scoprire che l’impresa non valeva la spesa.

Il fatto che lo strumento del PIR potesse anche non funzionare non era un’ipotesi così peregrina. Il meccanismo è tutt’altro che semplice, di sicuro non alla portata di risparmiatori poco avvezzi ai mercati finanziari. Rispetto ad altre strade, quali ad esempio il PAC, il PIR si presentava già alla nascita come qualcosa di poco flessibile ed eccessivamente vincolante (occorrono cinque anni per poter usufruire dei vantaggi fiscali legati al PIR). Senza contare, tra l’altro, che l’obbligo di investire almeno il 30% del 70% del capitale destinato, sempre obbligatoriamente, ad aziende italiane, in imprese non quotate nel FTSE MIB, e quindi spesso poco solide, appariva già un rischio non certo consono alle esigenze dei piccoli risparmiatori. I numeri sono lì a condannare la scelta italiana. Dopo gli 11 miliardi di investimenti nel 2017, nel 2018 questi ultimi sono calati di quasi ⅔, andando a spegnere le velleità sui 60 miliardi raccolti entro il 2021. Le piccole e medie imprese, che in parte hanno beneficiato del buon inizio, rischiano così di pagare ora uno scotto pesantissimo. Vedremo se e come lo Stato proverà ad invertire la rotta.

{kind=link}